“十五五”時期,中國經濟將邁入全力推動新質生產力發展的關鍵階段。汽車產業作為中國經濟的重要組成部分,尋求新的增長點成為行業發展的迫切需求。在新質生產力、科技創新的加持下,汽車產業將產生新的增長曲線,使得汽車產業進發出新的活力。

(一)人工智能賦能新能源智能汽車發展,擴大我國新能源汽車優勢

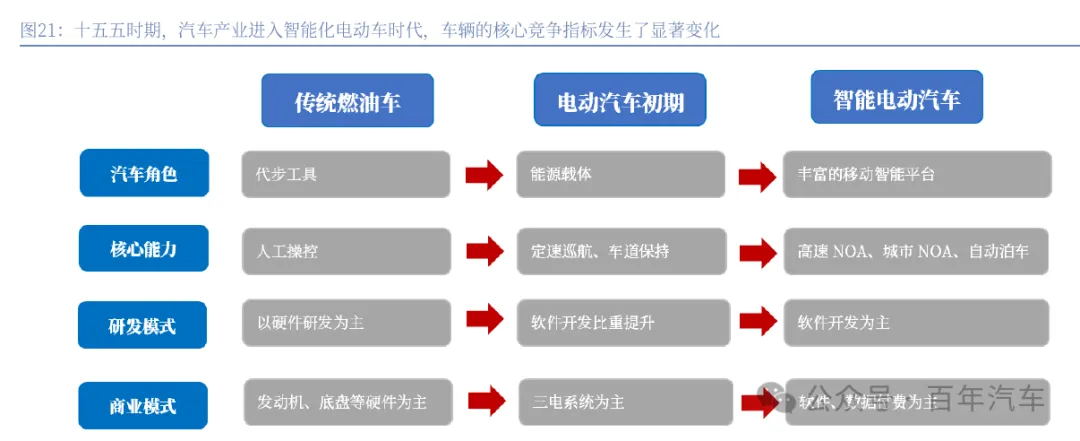

智能化正從附加功能蛻變為汽車競爭的核心勝負手。在當下汽車產業的宏大變革之中,智能化正無可阻擋地成為競爭的核心要素,深刻重塑著汽車行業的格局與未來走向。區別于燃油車時代的發動機、變速箱和底盤,電動車時代的三電系統成為汽車的核心技術壁壘。而進入智能化時代后,三電系統解決了“動力替代”問題,是智能車實現智能化的前提:沒有高續航、高安全的電池,智能駕駛的長途場景無法落地;沒有高精度的電控系統,智能座艙的多設備能耗管理難以實現。但隨著三電技術已度過“從0到1”的突破期,進入“從1到100”的精細化競爭階段,AI賦能的智能駕駛和智能座艙將成為智能車時代的核心技術。智能化的增值邏輯在于AI重構了汽車各部分的價值占比,智能車中軟件及相關服務的價值占比不斷提升。

AI技術全面賦能智能汽車產業,形成全新生態體系。當前AI領域正發生巨大變化,大模型的推出標志著AI產業進入技術大規模落地應用的新階段。多模態大模型的上車應用使得AI在汽車領域有了載體,在AI的賦能下,汽車產業將向智能化邁進,進入轉型升級的全新發展階段。AI技術正全方位滲透智能汽車產業,從底層技術到終端應用,深度融合各環節,構建起全新且充滿活力的生態體系。AI車云承擔提供基礎支持的角色,收集并存儲來自車輛的海量數據,包括行駛數據、傳感器數據、用戶操作數據等,并進行預處理和分析,例如對自動駕駛過程中的路況信息、車輛狀態信息進行分析處理,為后續的決策提供數據支撐;AI軟件與AI硬件在自動駕駛和智能座艙兩大核心應用領域相互配合,硬件中的計算控制芯片為自動駕駛、智能座艙軟件提供算力支持,運行復雜的感知、決策和規劃算法,軟件系統根據分析結果控制車輛的執行機構,實現自動駕駛功能,并提供流暢的人機交互界面和豐富的功能體驗;智能網聯實現互聯互通,實現車輛與車輛、道路基礎設施、AI車云之間的數據傳輸、信息交換,輔助自動駕駛決策,提升交通效率和安全性;導航、定位與車載地圖提供位置信息,為自動駕駛提供高精度地圖。通過各環節的緊密協同,智能汽車產業生態實現了從數據采集、處理到功能實現、用戶服務的全流程運作,為用戶提供安全、便捷、智能的出行體驗。未來,一個全新的、統一的“AI域”有望形成,將自動駕駛域、智能座艙域、智能底盤域、AI車身域、智能動力域等各域的大模型統一起來,實現各域的協調與控制,實現汽車整體的智能化功能打通。

(二)汽車和具身智能、低空經濟零部件、算法等多維度具備相通性,帶來成長空間

1、具身智能:技術逐步升級,車企紛紛入局,“十五五”時期有望擴大應用。

具身智能(EmbodiedAI)指智能體通過物理實體與環境交互,實現感知-決策-執行一體化的技術,其在汽車行業的應用核心聚焦高階自動駕駛(如Robotaxi)與人形機器人領域,二者技術同源、產業鏈協同。十五五期間,行業將完成從技術驗證向規模化商業落地的跨越,中國市場憑借政策、制造和技術優勢,有望成為全球主導力量。

應用場景:具身智能應用場景豐富,各領域應用不斷深化。受AI技術迭代、政策驅動和市場需求推動,機器人在工業、服務、特種及人形機器人四大領域呈現多元化滲透趨勢。工業場景是機器人應用的先驅領域,尤其在汽車制造和3C電子領域,以結構化任務為主(如搬運、裝配、檢測),技術門檻相對較低,易實現早期商業化;服務場景涵蓋商用(零售、酒店、餐飲)和家庭服務,強調人機交互安全性與可靠性。商用領域短期落地快,家庭服務受限于技術成熟度,預計十五五時期有望爆發;特種場景聚焦危險或惡劣環境(如救援、核巡檢、深海),要求高可靠性和防護能力。雖非人形為主,但人形機器人正逐步切入;人形機器人作為具身智能載體,技術復用汽車產業鏈(感知-決策-執行),應用覆蓋上述所有領域。整體而言,預計工業結構化場景率先商業化,服務與特種場景中期爆發,人形機器人長期向家用普及。

(三)出海空間廣闊,不斷開拓新市場,打造海外新能源汽車產業集群

總量方面,我國自主品牌可以觸達的海外乘用車市場體量1000~1500萬輛,出海增長空間廣闊。從當前全球乘用車市場體量來看,剔除美、日、韓、印度四個較難進入的市場外,我國可觸達的海外乘用車市場體量為1000-1500萬輛,其中歐洲(不含東歐)市場體量約1300萬輛,自主品牌可觸達空間約為15%-25%,有望通過本地化建廠和技術輸出的合作方式不斷實現對歐洲市場的突破,驅動我國乘用車出海走向高端化市場;拉丁美洲和東南亞地區市場體量分別約為450萬輛和300萬輛,自主品牌可觸達空間約為45%-70%,有望為我國新能源乘用車海外銷售貢獻核心增量;中東和東歐地區市場體量分別約為280萬輛和250萬輛,自主品牌在中東的可觸達空間約為45%-65%,在東歐的可觸達空間約為75%-90%,受益于燃油乘用車高性價比優勢和良好的貿易關系,自主品牌燃油產品有望持續滲透。綜合計算下,自主品牌可觸達的海外乘用車市場體量約為1000~1500萬輛。

投資建議:

“十五五”時期是承上啟下的關鍵五年,是銜接現代化目標的中期攻堅期、應對百年變局的戰略機遇期、深化改革與制度創新的窗口期。展望“十五五”時期,擴大內需和加快新質生產力發展是兩大重點任務,汽車銷量有望受益于支撐內需政策的延,AI驅動新一輪科技革命,重塑汽車產業發展新范式。汽車行業將聚焦技術革新(電動化、智能化)和全球產業鏈布局(出海),我們認為短期可把握提振內需的政策紅利(以舊換新等新能源政策),中長期可布局新質生產力(機器人、低空經濟)。建議重點圍繞四條主線:

1)政策驅動內需:短期來看,鼓勵汽車消費政策仍會持續,但可能偏向于高價位車型,以避免價格戰和無效內卷;長期來看,扶持強企、鼓勵長續航插混/輕量化技術的政策導向有望合力推動國內汽車銷量持續穩健向上;

2)電動化與智能化進一步滲透:電動化滲透率持續提升,智能化加速下沉至中低價位車型,驅動整車及零部件升級,“智駕平權”趨勢的加速或將帶來行業新一輪淘汰賽;

3)全球化布局與出海機遇:出口市場成為核心增量源,自主品牌憑借技術和成本優勢加速全球布局,歐洲、東南亞和新興市場為重點;

4)新質生產力布局:人形機器人和低空經濟有望打造新的增長曲線,車企及零部件企業新興業務拓展能力驅動中長期增長。

整車方面,乘用車板塊推薦當前在新能源市場位于龍頭且智能化進展領先的自主品牌車企比亞迪、理想汽車-W,受益標的吉利汽車、小鵬汽車、零跑汽車;摩托車板塊,出口高增態勢有望延續,推動行業經營景氣度的繼續提升,出口龍頭有望受益,受益標的春風動力,隆鑫通用;商用車板塊:新能源重卡、客車有望繼續成為全年主要結構性增量,傳統車企在新能源市場的份額呈現加速提升趨勢,有望受益于新能源市場擴張,受益標的中國重汽、宇通客車。

零部件方面,“智駕平權”趨勢下價值量高、具備進口替代邏輯的零部件板塊有望迎來業績增長機遇,推薦速騰聚創、德賽西威、伯特利、科博達、經緯恒潤-W,受益標的地平線機器人-W;由于技術的高度相似性,汽車產業為人形機器人產業提供天然的良好成長環境,積極布局人形機器人領域的零部件廠商有望打開業績第二增長極,推薦拓普集團、精鍛科技,受益標的雙林股份、北特科技、中鼎股份、凌云股份、貝斯特、愛柯迪、安培龍。